대학원생과 돈. 정말 안어울리는 두 단어다. 한국이든 미국이든 대학원생의 생활비(인건비)는 겨우 생계가 유지될 정도의 수준이고 심지어 한국에선 등록금을 본인이 부담해야하는 경우도 있다고 들었다. 저축과 거리가 먼 상황이다 보니 부모님께 손 안벌리기가 쉽지 않다.

‘아니 학생인데 무슨 돈을 모으고 싶어서 그러냐, 그럴거면 취업을 했어야지’

맞는 말이다. 대학원생도 결국 학생이기 때문에 돈을 모으는 것을 목표로 삼는게 욕심일 수 있다. 그치만 대학원생은 대학생과 다르게 나이가 많다. ‘요즘 같은 시대에 나이가 무슨 상관이냐’ 라고 말 하는 사람이 자주 보인다. 나도 그 의견에 매우 동의한다. 점점 나이는 숫자에 불과하다는 걸 많이 느끼고 있다. 하지만 2000년 전 인류와 지금의 인류는 생물학적으로 크게 다르지 않다. 2000년전 인류나 지금 현재 시대의 인류나 비슷한 시기에 생식이 가능해지고 비슷한 신체능력을 가지고 있다. 특히 가정, 결혼, 출산, 육아에 관련해서 얘기해보면 참 대학원생은 애매한 위치에 놓여져있다. 신체적으로는 (여자의 경우) 출산하기에 적절한 시기이지만, 사회적으로는 결혼하기엔 아직 학생신분이고, 재정적으로는 모아놓은 돈은 기대하기 어렵고 빚 없으면 다행이다. 남자의 경우도 크게 다르지 않다. 요즘 같은 시대에 노산의 기준이 만 35세인게 말이되냐 라고 아무리 따져도 그 기준이 변하진 않는다. 참 어렵다. 이러지도 저러지도 못하는 상태에서 양쪽에 끼인 꼴이다. 결국 이 부분에서도 돈은 어떻게든 대학원생의 삶에 크게 관여한다. 연구를 하는 것 만큼 현명하게 (아주 작은) 돈을 관리하는 능력 역시 대학원생에게 필요한 능력이다.

‘그렇게 돈이 중요하면 취업을 했어야지’ 라는 말은 사실 ‘돈 없으면 공부 포기해야지’ 라는 말과 크게 다르지 않아서 그저 원색적인 비난이라고 생각되기에 여기서 따로 반론을 제기하진 않겠다.

나는 돈을 좋아한다. 돈에 관심이 많고 찾아보는 책 역시 돈, 재테크에 관한 책이 대부분이다. 대학원생이 된 지금도 돈에 대한 관심은 많고 투자와 자산관리에 대해서 많이 공부한다. 자산이 주는 최고의 장점은 ‘내 시간을 내가 원하는 일에, 원하는 사람과 함께, 원하는 때에 사용할 수 있다는 점’ 이란 말을 책에서 본 이후로 자산관리에 대해 더 진지하게 생각하게 됐다.

많은 대학원생들이 나와같은 관심사를 갖고 있을 거라고 생각한다. 이 포스팅에선 내가 어떤 방식으로 나의 돈을 관리하고, 어떤 목표를 갖고 있는지를 공유해보도록 하겠다. 나의 방식이 옳다고 생각하는 것도 아니고, 나와 다른 생각을 갖고있는 사람을 설득하려고 하는 것도 아니다. 그저 이렇게 한번 차분히 글로 정리해보면 복잡했던 내 머릿속도 어느정도 정리가 되기도 해서 그렇다. 그리고 돈에 대해 전혀 생각해보지 않았던 사람들도 한 번 이 부분을 생각해보는 계기가 되었으면 좋겠다.

지출 관리 (가계부)

어릴 때 용돈 기입장을 쓰라는 숙제가 참 싫었다. 수입과 지출을 정확히 계산을 하고 기록을 하여 작성을 했는데도 불구하고 나중에 봤을 때 계산된 금액과 실제 내 주머니에 남은 돈이 단돈 100원이라도 다를 때의 그 스트레스는 나에게 너무 컸다. 어릴때부터 나는 숫자가 딱 맞지않으면 매우 불편함을 느꼈다. 그래서 만약 내가 돈 관리를 해야하는 총무의 입장일 때는 정말 유도리 없이 모든걸 내 통제하에 두려고 했고, 그게 너무 스트레스 받아서 왠만하면 총무일을 맡기 싫어했다. 자연스레 성인이 되서도 가계부 작성은 고사하고 그저 대략적인 기억과 통장 잔고로만 내 지출을 ‘짐작’했다.

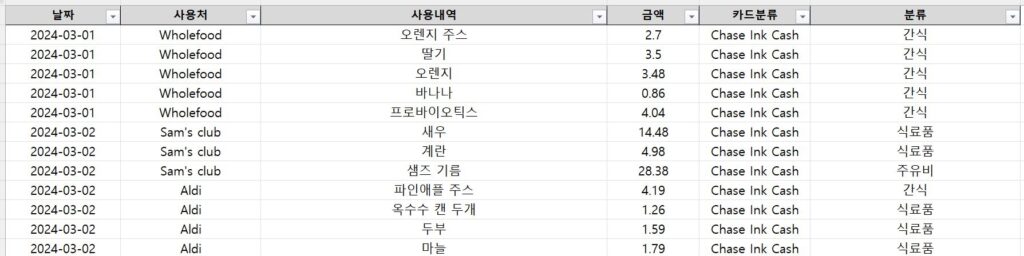

그러나 미국에 온 이후로 나는 매일 매일 가계부를 작성하고있다. 그러나 꾸준하게 몇년 씩 가계부 작성하는 일은 쉽지 않았다. 그로서리 쇼핑이라도 하면 그날 밤에 컴퓨터 앞에 앉아서 영수증 하나하나 항목 살펴보면서 일일이 적어야한다. 그런 와중에 소득과 지출을 맞춰서 통장 잔고가 딱 떨어지기까지 해야한다면 난 이걸 몇 년째 유지하지 못했을 것이다. 그래서 난 중요한 것들만 정해서 기록하고 있다. 다음은 내가 가계부 작성에 있어서 가장 중요하게 생각하는 것들이다.

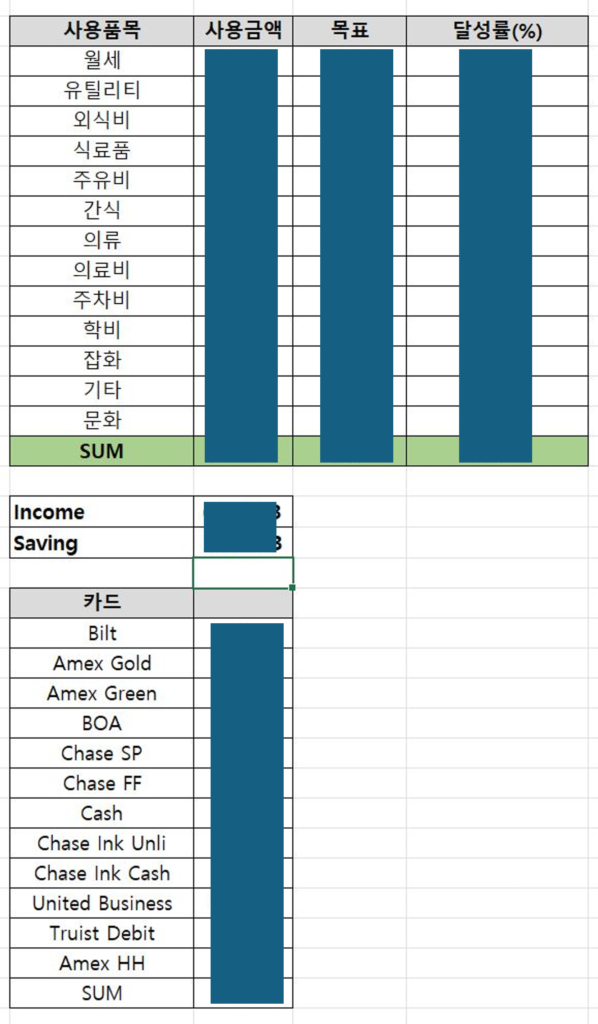

- 나에게 가장 중요한 것은 ‘지출’이다. 내가 얼만큼 버는지는 어차피 크게 달라지지 않는다. 내가 얼마를 쓰는지가 중요하므로 지출위주로 작성을 하고 소득에서 지출을 뺀 saving은 내가 크게 관심있게 두는 부분이 아니다.

- 내가 지출한 이 금액이 어디에 사용됐는지가 나의 주된 관심사다. 무슨말이냐면, 내가 그로서리에 가서 양파를 사고 과자도 샀다고 하자. 그럼 이 양파와 과자를 한데 묶어서 ‘그로서리’로 입력하지 않고 양파는 ‘식료품’ 항목에, 과자는 ‘간식’ 항목에 입력한다. 이렇기 때문에 어디서 어느 물건을 사건 항상 영수증을 꼬박꼬박 챙겨서 나중에 하나하나 기입을 한다. 이 방식의 단점은 너무나도 귀찮다는 점이지만, 종국에는 내가 비 필수 항목에 얼마나 많은 금액을 썼는지, 얼마만큼의 예산은 필수적인 예산인지 한 눈에 알아볼 수 있다는 점이 정말 큰 장점이 된다.

- 그 다음은 내가 신용카드 스펜딩을 주로 관리할 일이 많으니, 카드분류 항목을 만들어서 내가 어떤 카드로 결제 했는지 기록해둔다. 요새는 카드 어플에 다 나와있긴 하지만 그래도 확실히 하기 위해선 이렇게 기록을 해두면 나중에 관리하기에 더 용이하다.

가계부 작성은 사실 소득수준에 상관없이 모든 사람이 작성해야 한다고 생각된다. 본인 한달에 필요한 생활비를 정확하게 알고있는 사람이 몇이나 있는가. ‘내가 100버는데 매달 한 20쯤 남는거 같으니까 80쯤 쓰나보다’ 하고 짐작하는 것과 ‘난 매달 어디에 얼마, 어디에 얼마, 어디에 얼마 정도 써서 총 80정도 써’ 라고 알고있는 것은 천지차이라고 생각한다. 미래를 위한 계획을 세우는 데 가장 첫 번째 해야 할 일은 지금 내가 어디에 있는지 아는 것이다. 자산 관리에 있어서는 현재 내가 얼만큼 벌고 얼만큼 쓰고 얼만큼 저축이 되는지를 아는 것. 그걸 가능하게 하기위한 일이 바로 가계부 작성이다. 만일 이 글을 읽고 내가 사용하는 가계부 엑셀 파일이 필요한 사람은 이메일 주소를 댓글에 남겨놓으면 보내주겠다.

현명하게 소비

이 파트는 내가 신용카드 왜 써야하나요? 포스팅에 올렸던 부분과 어느정도 일치한다. 기본적으로 사람들은 돈을 소비해서 필요한 재화를 얻어야 한다. 이 때 필요한 재화는 내 삶에 필수적인 것들이라 안 사면 삶을 유지할 수 없다. 즉, 사람은 반드시 돈을 써야한다. 여기서 내가 한 생각은 ‘어차피 쓸 돈, 조금 더 효율적으로 쓸 수 없을까?’ 이다. 그 생각이 결국 ‘신용카드 현명하게 만들어서 혜택을 누리자’ 로 이어진 것이다.

내가 저 포스팅을 쓰고 난 후 내 주변 지인들에게 적극적으로 홍보하고 다녔다. 난 저 글을 읽고 많은 사람들이 카드의 혜택을 누릴 수 있는 방안에 대해서 공감해 줄 것이라 생각했다. 그러나 생각보다 사람들은 카드 만들기를 두려워했고 불필요한 일이라고 생각했다. 그 기저에 깔린 생각은 대부분 이런 것이다.

‘”새로운 카드 만들기엔, 난 그 만큼 돈을 쓰지 못해”

사람들은 신용카드 = 돈이 마구 나오는 마법의 주머니 라고 생각하는 것 같다. 그렇지 않다. 쓰는 수단만 달라졌을 뿐이지 당신의 소비 패턴은 데빝카드를 쓸 때와 다를바가 없어야 한다. 신용카드를 만들었다고 돈을 더 쓴다면, 그건 배보다 배꼽이 더 큰 상황이라고 볼 수 있다. 한 달에 $1,000을 쓴다면, 3개월 $3,000 스펜딩 조건의 카드를 연다던지, 6개월 $6,000스펜딩 조건의 카드를 열어서 본인만의 소비 패턴은 유지한채 신용카드의 사인업 보너스 등 혜택을 이용하자는게 내가 전하고자 하는 말의 요지다. 안 써도 되는 돈을 이 사인업 보너스를 받기위해서 쓰는건 무의미한 행위이고 절대 지속가능하지 않다.

그러니 이왕 쓸 돈, 혜택이라도 받으면서 쓰자. 단, 일부러 더 쓰지는 말고.

계획을 세우고 투자하세요

주위 친구들 중에서도 투자를 하는 사람은 꽤 많다. 요즘은 투자에 관한 지식을 전달하는 책, 유튜브, 인터넷 블로그 등등 이 너무 많아서, 잘 모르고 투자하는 경우는 없는 것 같다. 게다가 투자에는 정답도 없다. 근데 내가 주위사람들 볼 때 한 가지 아쉬운 건, 다들 투자해서 뭘 할지에 대한 것을 정하고 투자를 하지 않는다는 점이다. 그냥 주식을 사고, 펀드를 사고, ETF를 산다. 이 투자한 금액으로 뭘 할지에 대해 물어보면 ‘글쎄.. 뭐 나중에 집 살 때 보태거나, 결혼할 때 써야지’ 라는 두루뭉술한 계획을 늘어놓는다. 이런 무계획스러운 계획보다는, 좀 더 명확한 투자계획을 세워두는 것이 더 내 투자철학을 고수하는데 유리하고 자신만의 길을 가는데 힘이 되어줄 것이다.

대략적인 나의 계획을 적어보자면 나는 단기목표 (3년이내) 와 장기목표 (30년 이상 이후)로 나누어서 자산 관리를 한다. 단기목표는 근시일내에 이루어야 할 목표 (자동차 구매, 집 다운페이먼트 구비 등등)로써 리스크가 낮은 자산들에 (그치만 수익도 낮아지고) 투자한다. 장기목표는 은퇴자금 마련을 목표로 하이리스크 자산(기대수익률도 높은) 에 장기투자한다. (한 가지 덧붙이자면 역사적으로 주식은 가장 하이리스크 하이리턴 자산 중에 하나로 여겨진다. 그러니 3년안에 집을 구매하려고 하는 사람이 자신의 돈을 주식에 올인 하는 것은 조금 위험하지 않나 라는 생각이 든다.)

이렇게 계획을 세우고 투자를 하게 되면 조금 더 내가 가야할 길이 명확해지고, 동기부여도 되는 것 같다.

자본주의 사회에서 돈과 상관이 없는 사람은 없다. 돈은 나 자신의 자존심과 자존감을 지켜주는 방패가 되어줄 수도 있고, 나의 소중한 가족들을 든든하게 지탱해주는 버팀목이 되어줄수도 있다. 다 같이 부를 일궈내서 우리들의 소중한 사람, 자존감, 그리고 시간을 지켜낼 수 있도록 하자.

세상에..

너무나 계획적인 소비습관과 발전적인 투자 방향이 멋지신데요!!

여건만 된다면 제 가계부 관리도 작성자님께 맡기고 싶네요 ^^