힙합 음악을 듣다 보면 주로 돈 많은 것에 대한 자랑을 하는 가사가 자주 있다. 예를 들면 돈을 세다 지친다, 현찰이 내 키보다 높게 쌓임 등등 주로 계좌에 관한 내용보단 현금에 대한 내용이 더 많다. 생각해보면

‘내 올해 투자 수익률 30%’ 혹은 ‘난 계좌에 돈이 너무 많아서 예금자보호가 안돼’ 같은 식의 가사는 좀 힙합스러움이 없어보이기도 한다.

요즘 사람들은 현금을 잘 안들고 다닌다. 카드만 있으면 자유롭게 결제를 할 수 있고 카드가 안되는 곳이 굉장히 드물다. 심지어 한쥐같은 사람은 카드도 안들고 다닌다. 스마트 월렛이 잘 되어있어서 우리동네에는 월마트를 제외하고는 애플페이로 다 계산이 가능하다.

아마 미국에 사는 한국사람이라면 다 경험해본적 있을텐데, 마트에서 물건을 구매하려고 줄을 서다보면 카드가 아닌 현금으로 계산하는 사람들이 종종 있다. 온몸 구석구석에서 액조디아 모으듯이 현금을 모아 계산하는 모습 눈에 선할 것이다. 예전에는 그런 사람들 보면 ‘계좌 만들어서 데빝카드 (=체크카드) 라도 사용하는게 편하지 않을까’ 란 생각이 들기도 했다. 그런데 미국의 은행시스템을 경험해보고 난 후에는 왜 저렇게 되는지 이해할 수 있었다.

미국에 처음 온 한국인들이라면 제일 어이가 없는 게 바로 미국 은행계좌 시스템일 것이다. (나한테는 그랬다)

자고로 한국인들에게 은행계좌는 (내가 어릴 때) 그냥 은행가서 만들어주세요 하면 네 여깄습니다 하고 만들어 주는 것이다. 내가 입금할 돈이 100원이든 1000원이든 심지어 0원이어도 계좌는 만들 수 있다. 그러나 미국에선 다르다. 내가 제일 당황스러웠던 부분은 바로 ‘계좌유지비'(maintenance fee) 다. 이게 뭔가 싶겠지만, 이것은 계좌에 일정금액 이하의 돈이 들어있다면 그 계좌에서 매달 유지비 명목으로 돈을 빼간다는 얘기다.

돈이 없으면 돈을 더 뺏어간다.

아이러니하지만 시스템이 그렇다. 애초에 계좌에 300불 넣어놓을거면 은행계좌를 만들지도 말라는 것이다. 그렇기 때문에 가난한 사람들은 은행계좌를 만들 수 없고 그렇게 현금뭉치를 사용할 수 밖에 없는것이다.

한국에서 은행계좌를 만들고, 은행에서 ‘저희 은행을 이용해 주셔서 감사합니다, 서비스로 20만원 넣어드릴게요!’ 한다고 생각해보자. 기분이 어떨 것 같나? 상상만해도 짜릿하다. 길에서 2천원만 주워도 기분이 좋을 것 같은데, 20만원이라니.

실제로 이런일은 미국에서 일어나고 있다.

아시다시피 은행은 주 수익원중 하나인 예대마진차를 극대화 하기위해선 더 많은 사람들의 더 많은 돈이 자신들의 은행에 들어와 주기를 바란다. 사람들을 끌어모으기 위한 마케팅 전략중에 하나로 은행들이 많이 사용하는게 New Account Bank Bonus다. 말 그대로 새로 계좌를 열어주는 사람에게 보너스 금액을 준다는 뜻이다.

나랑 한쥐는 이 bank bonus를 열심히 찾아다니고 이용한다. 계속계속 새로운 은행을 찾아서 계좌를 오픈하고 그 보너스를 얻는 것이다. 오늘은 이 bank bonus에 대해서 얘기해보려고 한다.

Bank Bonus 를 받는 방법은 크게 두 단계로 나눠진다.

먼저, 보너스 코드를 활용해서 은행 계좌를 열어줘야 한다.

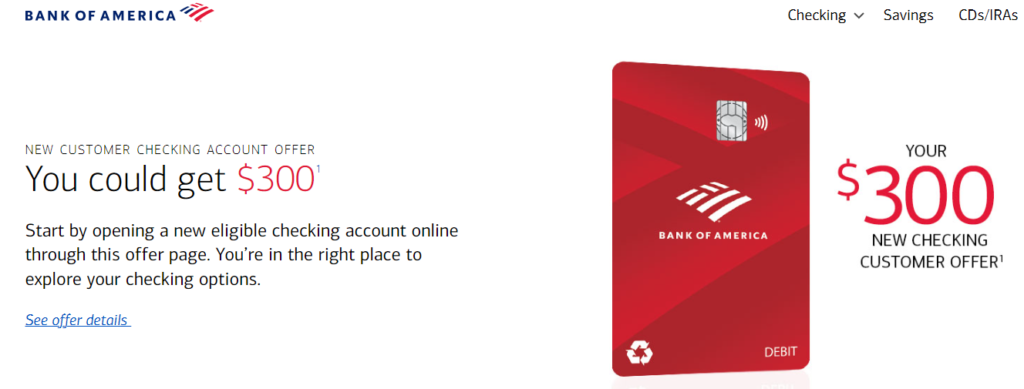

각 은행 공식 홈페이지에서 보너스 오퍼에 대한 페이지를 찾을 수 있다. 본인이 직접 알아보고싶다면 ‘은행이름 + Bank bonus’ 이런식으로 검색해보면 찾아볼 수 있다. 미국 전역에 쉽게 지점을 찾아 볼 수 있는 BOA로 예를 들어보겠다.

BOA bank bonus 라고 검색을 해보니 바로 아래 사이트를 찾아 볼 수 있다. 세상에 $300이라니, 내가 만들었을 때는 $200 이었는데. 이렇게 그때그때 마다 조건과 금액이 조금씩 다를 수 있으니 그 점도 참고해주면 좋겠다.

Bank bonus는 온라인에서 직접 계좌를 만드는 게 가장 편리하다. 직접 지점을 방문해서 사람앞에서 만들면 저 코드를 따로 이메일로 받아서 은행원에게 보여줘야하기 때문이다. 그리고 간혹가다 은행원중에서 저런 bank bonus가 있는지도 모르는 은행원이 있을 수 있어서 온라인으로 만드는 게 제일 간단하다.

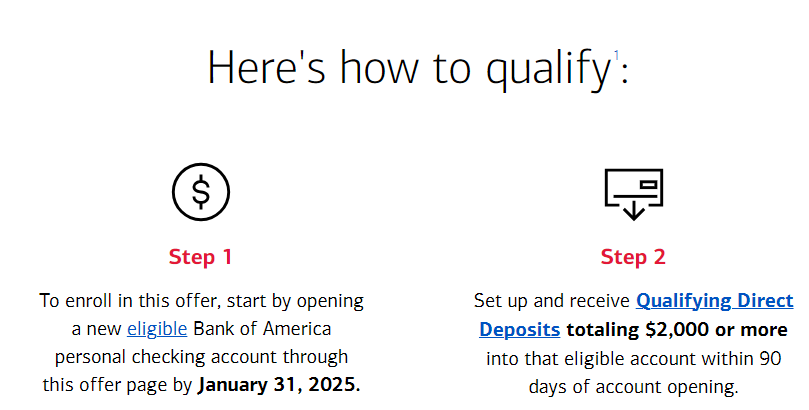

그 다음 해야할 일은 돈을 넣어주는 것이다. 위의 사진의 Step 2를 보면 계좌 만든 후 90일 이전에 전체 $2,000 이상의 금액을 Direct Deposit 해야한다고 명시되어있다.

여기서 제일 중요한건 Direct Deposit 이다. 은행에서 말하는 Direct Deposit은 정식으로 말하자면 ‘월급’이다. Zelle 혹은 Wire transfer를 통해서 입금된 금액은 Direct Deposit 으로 여겨지지 않는 은행이 많다.

내가 하는 방법은 그냥 정석적인 방법으로 월급 들어오는 계좌를 저 새로만들 계좌로 바꿔주는 방법이다. 최소 요구하는 조건만 맞춰준 후 다시 주거래 계좌로 월급통장을 바꿔준다. 다른 방법으로 Direct Deposit 으로 인식되게 하는 것이 있는데 이 글에선 다루지 않도록 하겠다.

이것은 은행마다 정말 다르다. 이 bonus도 일종의 추가 수익 같은 것이기 때문에 내 소득에 들어가 나중에 세금을 따로 내야한다. 그러니 IRS 에서 나누는 신분에 따라서 얘기해보자면

이 뱅크보너스를 받으러 다닐 때 가장 중요한 건, 바로 꼼꼼한 관리능력이다. 이 계좌에 최소 있어야하는 금액이 얼마인지, 언제 보너스가 들어왔는지 등등 꼼꼼하게 excel 파일을 만들어서 정리를 한다던지 아니면 전부다 기억하던지 해서 관리를 해주어야 한다. 내가 지금까지 bank bonus 를 5번 이상 받았는데 그렇다고 내 계좌가 5개 이상이고 각각의 계좌마다 $1,000~$1,500 의 금액이 들어있나, 그건 아니다. 난 지금 주거래 계좌 1개만 있다.

보너스를 받고 그 이후 일정 기간 후 계좌를 닫으면서 그 돈을 다시 주거래 계좌로 옮겨주는 것 까지가 이 뱅크보너스 놀이의 끝이다. 계좌를 닫는 방법중 제일 쉬운 방법은 지점에 방문해서 은행원한테 닫아달라고 하는 것이다. 대부분의 큰 은행들 (BOA, Chase, Wells Fargo 등등)은 왠만한 곳에 다 지점이 있는 경우가 많아서 이런 은행계좌를 닫기가 쉽다. 그러나 각종 중소은행 혹은 아예 인터넷 은행같은 경우에는 상담원과 전화 혹은 채팅을 통해서 닫아줘야한다. 나는 이럴 경우 계좌 statement 클로징 데이가 지나고 나면 zelle 을 통해서 그 계좌에있는 돈을 모두 내 주거래 계좌로 옮겨서 잔고를 $0으로 만들어 준다. 그 후 전화를 하거나 채팅을 통해 닫아주면 된다. Statement 클로징 데이가 지나고 돈을 빼는 이유는 혹여나 돈을 빼는 과정 중에 statement 가 만들어지면 미니멈 금액보다 계좌 잔고가 밑으로 가서 계좌유지비를 내야하는 경우가 생길까봐 이다.

나는 보통 계좌를 만들고 3-4개월 이내에 보너스를 받고 다 계좌를 닫는다. 계좌 닫을 때 다들 이유를 물어보는데, 졸업하고 귀국한다고 하면 묻고 따지지도 않고 바로 클로징 해준다.

예를 들어 내가 보너스를 $300을 받았다고 하자. 그렇다면 이 금액에서 세금을 원청징수 (Withdraw) 해서 주지 않고 전부다 준다. 그 후 나중에 내 과세 소득에 + 300 이 되어서 납부해야될 세금이 그만큼 늘어나게된다. 그렇기 때문에 세금보고가 매우 중요하다. 2월에서 3월이 되면 내가 보너스를 받은 은행에서 나에게 1099서류를 보내준다. 여기에 내가 보너스를 얼마를 받았는지 이런 정보들이 다 적혀있다. 그리고 4월에 세금보고시에 이런 정보들을 다 입력하여서 내가 총 내야할 세금들이 계산이 된다.나처럼 보너스 많이 찾아다니는 사람이라면 나중에 추가로 내야할 세금이 더 많아지게 될텐데, 나는 뭔가 세금보고시에 세금을 더 내는게 좀 그래서, 원천징수액을 조금 높였다.

이 은행놈들은 정말 똑똑하다 못해 천재들이라고 하는 사람들이 모여있는 곳이다. 절대 손해보는 장사를 하지 않는다는 것이다. 대부분의 내가 만나본 미국사람들은 내가 이런 얘기를 하면 굉장히 놀랜다.

“ㅇㅅㅇ? 오 그런식으로도 할 수 있어? 신기하네?”

“그치? 너도 해 지금 어디 은행에 좋은 오퍼 있어”

“음…귀찮아ㅎ”

대부분의 사람들은 내가 방법을 다 알려줘도 귀찮아서 안한다. 어쩌다 계좌를 열어서 보너스를 받는다 하더라도 닫기가 귀찮아서 (실제로 좀 귀찮게 하는 은행들도 있다) 그냥 그 계좌를 새로운 주거래 계좌로 쓰는 사람도 많다. 그러니 나 같은 사람이 몇몇 활개치고 다녀도 은행입장에선 이런 사람은 소수니까 감수할 만한 손해라 생각하는 것 같다. 만약 모든 사람이 나처럼 보너스만 타먹고 계좌를 닫는다면 그 은행은 두번다시 이런 보너스를 주지 않거나 더 큰 제약을 걸 것이다.

이런 식의 관리를 귀찮아하는 사람의 입장에선 지금 이 포스팅이 돈 몇푼 벌어볼라고 하는 궁상맞은 행동으로 보일 수도 있다. 그렇지만 나는 인형 눈알 붙이는 부업 마냥 소소하게 좋은 보너스 찾아다니며 이렇게 추가 수입을 얻는게 재밌고 꼼꼼하게 관리하는 것도 적성에 맞는다. 만약 나같은 사람이 있고 현재 신분이 이런 보너스 놀이가 가능한 사람이라면 한번 쯤 소소한 부업으로 고려해봐도 좋을 것 같다.