미국 신용카드의 세계는 정말 복잡하고 다양하다. 연회비가 $0 인 카드부터 $700 육박하는 카드, 다양한 호텔 체인, 항공사 연계 카드, 카드 회사 고유의 신용카드 등 알면 알수록 복잡하고 다양한 규칙에 많은 사용자들이 필요감을 느낀다.

신용카드 종류를 다양하게 나눌 수 있지만 내가 볼 때 가장 기초적인 분류는 ‘캐쉬백 카드’ 와 ‘포인트(마일) 적립 카드’ 이다.

캐쉬백 카드는 말 그대로 내가 쓴 금액의 일정 %만큼 캐쉬로 돌려주는 카드이다. 대부분의 캐쉬백 카드는 연회비가 없거나 낮아서 이제 막 미국에 오거나 처음 크레딧 히스토리를 쌓는 사람에게 유용한 카드이다.

포인트(마일) 적립 카드는 크게 두 가지로 나뉘는데 ‘신용카드 회사 자체 포인트 카드’ (Chase 의 Ultimate Reward, UR / Amex 의 Membership Reward, MR / Citi 의 Thankyou Point, TYP 등) 와 ‘호텔 및 항공사 마일 카드’ (Delta, American Airline, Hyatt, Hilton, Marriot 등) 이 있다. 신용카드 회사 자체 포인트는 대부분 다른 호텔 및 항공사 포인트로 전환이 되는 경우가 많고 각 회사마다 전환 할 수 있는 호텔과 항공사는 각각 다르다. 연회비는 $0 카드부터 큰 금액까지 다양하게 존재한다.

내가 본 미국에 있는 유학생 혹은 직장인 (인종, 국적, 신분 상관없이) 들을 봤을 때 신용카드를 사용하는 사람들을 크게 세 가지 카테고리로 분류 할 수 있다.

-

- 연회비도 무섭고, 여행도 잘 안간다. 그러니 무조건 캐쉬백카드!

- 남들이 추천해줘서 이 카드를 만들긴 했는데 이 포인트를 어떻게 쓰는지, 혜택은 뭐가 있는지 잘 모른다. 그냥 남들이 만들라고 할 때 따라서 만드는 스타일

- 어떤 카드가 좋은 오퍼를 주는지 찾아보고 어떤 혜택이 나한테 잘 맞는지 공부하면서 쓰는 사람

나의 경우도 3번의 경우라고 말하기 부끄러운 수준이지만, 적어도 뉴스를 찾아보고 게시판들을 공부해서 최적의 카드를 만들어 나가고 있다. 대부분의 내 주변 지인들은 1,2 번에 해당한다.

이 포스팅은 1,2번의 사람들을 신용카드 세계로 올 수 있게 설득 할 수 있는 글이 되길 바라는 마음에서 작성되고 있다.

캐쉬백 카드, 과연 정말 최선일까?

흔히 캐쉬백 카드를 좋아하는 사람들이 공통적으로 많이 하는 말이다.

“이걸로 지난달에 $100 돌려 받았어”

“연회비도 없이 매달 몇십불씩 돌려 받는데 이게 최고 아니야?”

결론부터 말하자면 이들은 비효율적인 소비를 하고있다고 개인적으로 생각한다. 다음과 같은 예를 들어보겠다.

-

- 3% 캐쉬백 카드를 사용하는 A

-

- 3X 적립 체이스 카드를 사용하는 B (많이 쓰이는 체이스 사파이어 프리퍼드 카드를 사용한다고 가정)

둘다 $1,000을 사용했을 때 A에게 들어오는 돈은 $30, B한테 돌아오는 것은 3,000UR 포인트이다.

그럼 이제 3,000UR 포인트를 어떻게 쓰는지에 따라서 A 와 B 중 누가 더 큰 혜택을 받는지 알아보자

– 3,000UR 포인트를 그냥 캐쉬백으로 쓸 때

3,000UR 포인트를 그냥 캐쉬백으로 바꾸게 되면 그 가치는 1UR point = 1 cent 로 계산되어서 3,000UR = $30 이다. 이 경우엔 A와 B 모두 동일한 혜택을 받았다.

-3,000UR 포인트로 여행에 사용 할 때

Chase Travel 포탈에서 UR 포인트를 캐쉬처럼 사용 할 수 있는데 이 경우 사파이어 프리퍼드를 가지고 있으면 1UR point = 1.25 cent로 전환된다. 즉 3,000UR = $37.5 이다.

더 가성비 있게 쓰고싶다면 항공사나 호텔 등 파트너 브랜드로 전환해서 사용하는 방법도 있다. 항공사 마일리지로 전환해서 쓰는건 언제나 극성수기에 움직여야만 하는 유학생에겐 좀 버거울 수 있기 때문에 호텔로 예시를 들겠다. 이번 여름 뉴욕으로 여름휴가를 간다고 가정해보겠다.

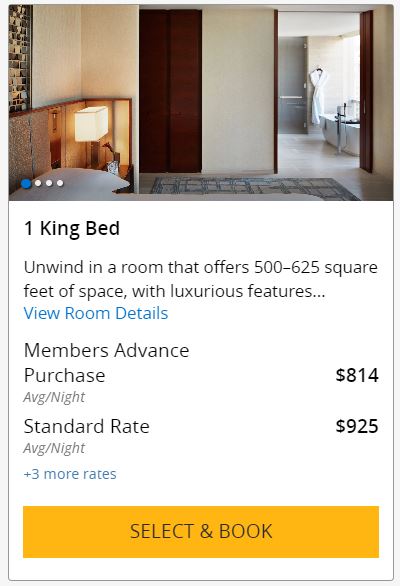

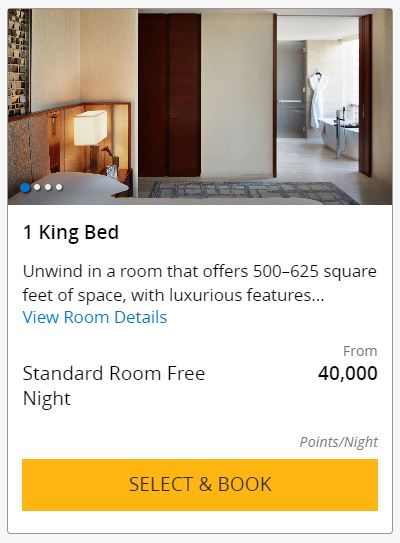

7월 중 파크하얏트 뉴욕 1박 가격은 캐쉬로 약 $925가 필요하다. 같은 날짜 같은 방을 포인트로 하게 되면 40,000포인트가 필요하다.

즉 40,000UR = $925, 1 UR = 2.31 cent 라는 무지막지한 비율로 전환이 된다.

위의 비율로 계산해보면 3,000UR = $69.3 의 가치를 가지게 된다.

여기까지 설명했을 때 대부분의 캐쉬백 신봉자들은 통상적으로 다음과 같이 반박한다.

” 난 여행 잘 안 가는데? 이거 완전 여행 갈 때만 이득인거 아냐?”

맞다. 여행을 가지 않게되면 이런 이득을 누리지 못한다. 하지만 가슴에 손을 얹고 생각해 보길 바란다. 정말 평생 여행 한 번 안하고, 호텔 숙박 한번을 안하고 매일 밤 잠을 집에서만 잘 것인가? 심지어 위의 방법들은 타인의 이름으로 발권 및 예약해 줄 수도 있다. 즉 하다못해 부모님 효도라도 시켜드릴 수 있게 되는 것이다.

” 이 바보야! 연회비는 왜 생각을 안하냐! 저건 비싼 연회비 때문에 그런것 아니냐. 연회비도 같이 고려를 해야한다.”

왜 연회비를 신경쓰고 걱정하면서 연회비를 통해 얻는 혜택은 신경 안쓰는지 의문이다. 위에서 가정한 Chase Sapphire Preferred 카드로 예시를 들어보겠다. 연회비는 $95 이지만 카드를 만들고 스펜딩 조건 (3개월 $4,000 / 종종 바뀌고 또한 카드마다 천지차이다) 을 충족시키면 60,000UR 포인트 (이 역시 종종 바뀐다, 더 높은 사인업 보너스를 줄 때가 있다. 나는 80,000UR 포인트를 받고 카드를 열었다) 를 준다. 즉 위의 계산대로 하면 60,000UR 포인트는 최소 캐쉬백으로 바꿔도 $600 부터 최대 $1,386의 가치를 지닌다. 즉 사인업 보너스 받은 것만으로도 최소 6년치의 연회비를 내고도 남는다.

거기에 각 카드마다 다르지만 연회비를 일정부분 퉁(?)칠 수 있는 혜택들도 있다. 예를들어 Chase Sapphire Preferred 카드를 통해 Chase Travel Portal을 통해서 예약을 하면 1년에 한번 $50 크레딧을 돌려준다. 이것만으로도 연회비를 크게 줄일 수 있고 그에반해서 얻을 수 있는 혜택은 크다.

이로써 캐쉬백 카드보다 포인트 적립카드를 사용하는게 더 효율적인 소비를 하는 방법이라는 내 주장에 조금이라도 설득력이 실렸길 바란다.

하지만 언제나 장점만 존재할 수는 없다. 다음은 내가 생각하는 포인트 적립카드의 위험성이다.

- 관리의 귀찮음

카드의 개수가 늘어나면 늘어날 수록 혜택을 누리는게 조금 복잡해 질 수 있다. 내 경우에 현재 갖고있는 신용카드가 8개인데, 각 사용처마다 어느 카드를 사용해야 적립이 최대로 되는지, 어떤 날은 어떤카드의 프로모션이 있는지, 사인업 보너스 받고 잘 안쓰는 카드라도 최소 몇 개월에 한번씩은 소액이라도 결제를 해야하는게 있기 때문에 복잡해진다. 또한 혜택을 누리기 위해 원하지 않는 여행 (=지출) 을 해야하는 경우도 생길 수 있다.

- 신용관리의 위험성

간혹 가다가 카드를 쓰는 사람들 중에 신용카드 대금을 제때제때 갚지 못해서 이자를 내거나 크레딧 점수 관리에 실패하는 사람을 본 적이 있다. 사실 이런사람들은 포인트고 캐쉬백이고 그냥 debit 카드 (=체크카드) 를 사용하는게 더 나을 수 있다. 또한 크레딧 카드를 자주 열게 되면 그만큼 신용조회를 자주 하게되는 뜻이므로 역시 신용점수에 악영향을 미칠 수 있다. 그러니 적절한 페이스를 조절하며 좋은 딜이 뜰때마다 카드를 천천히 만드는게 중요하다고 볼 수 있다.